一般社団法人 情報通信ネットワーク産業協会(以下、CIAJ)は、このたび、「通信機器中期需要予測[2024年度-2029年度]」を発刊いたしました。

I.概 要

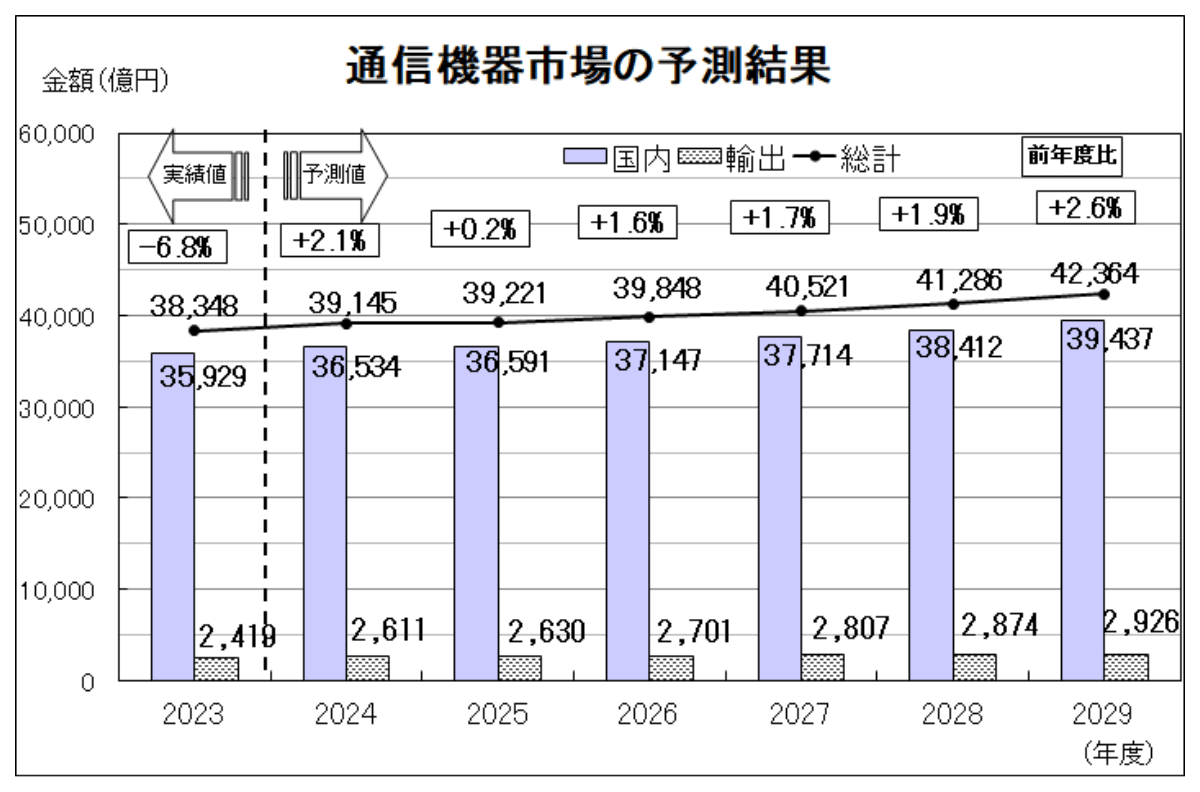

2023年度の日本経済は、新型コロナウイルス感染症(以下、新型コロナ)の3年間を乗り越えて改善しつつあります。通信機器市場では、インターネット関連機器は、クラウドサービスやWeb会議の利用の定着などを背景に、大容量かつ高速伝送の通信ネットワーク増強、データセンター新設・拡張等の影響で需要が増加した一方で、モバイル通信端末(公衆回線付き)は、円安や部材価格高騰の影響等による端末価格の上昇、買い控えや買い替えサイクルの長期化等の影響によって横ばいが続き、インフラ関連機器はキャリアの設備投資抑制傾向等で、ビジネス関連機器もワークスタイルの変化を背景にした音声コミュニケーション基盤の再構築の影響で減少しました。需要総額は3兆8,348億円(2022年度比6.8%減、2022年度実績は4兆1,138億円)となりました。

2024年度の日本経済は、個人消費は実質賃金が改善し緩やかな回復に向かい、設備投資も拡大傾向が続くとされています。この環境下で、部材価格等の高騰を背景に、機器の単価上昇、テレワークや動画配信サービスなどによる高速大容量データトラフィックなどの増加が需要を後押しします。一方で、輸出は一部の品目では海外キャリアの投資抑制等で減少の見込みですが、半導体不足が解消されており、全体では増加の見通しです。需要総額は3兆9,145億円(前年度比2.1%増)になると予測しています。

日本のICT産業を取り巻く環境変化として、国際競争力の低下や、昨今の経済安全保障やサプライチェーンの地政学リスクを抱える中で、通信機器を製造・販売する国内メーカーは、海外勢に押されてシェアが低下し、売上・利益の縮小に歯止めがかからない状況にあります。今後、日本の技術をいかに社会実装し、日本の高齢化等の社会課題に対し、省庁や通信事業者をはじめ多くのステークホルダーを巻き込みグローバルに展開していくことが喫緊の課題であると考えます。これまでのネットワークの延長の技術だけでなく、仮想化、超高速、AI・IoTといった技術を組み合わせ、世界をリードする日本のICT産業の実現のため、日本の力の結集に貢献していきます。この中で2029年度の需要総額は4兆2,364億円(2023年度比10.5%増)になると予測しています。

図表① 通信機器市場の予測結果

II.2024年度の見通し

2024年度の通信機器の需要総額は3兆9,145億円(前年度比2.1%増)、そのうち国内は3兆6,534億円(同1.7%増)、輸出は2,611億円(同7.9%増)と予測しました。

| 【2024年度見通し】 | 【対2023年度増加額】 | 【増加率】 | |

|---|---|---|---|

| モバイル通信端末(公衆回線付) | 25,024億円 | 467億円 | 1.9% |

| 固定通信装置 | 1,350億円 | 424億円 | 45.8% |

| LANスイッチ | 1,696億円 | 33億円 | 2.0% |

| 基地局通信装置 | 2,190億円 | 21億円 | 0.9% |

| ファクシミリ | 3,582億円 | 15億円 | 0.4% |

| ルーター | 1,271億円 | 8億円 | 0.6% |

| デジタル伝送装置 | 1,867億円 | 3億円 | 0.1% |

(1)コンシューマ関連機器の需要総額:2兆5,024億円(2023年度比1.9%増)

- モバイル通信端末は、利便性向上が期待される生成AI機能の搭載機種が需要を喚起することで、出荷金額、出荷台数ともに増加すると予測しました。また、3Gサービスが2025年度末に終了することを見据え、3G端末からの買い替え需要も見込んでいます。

(2)ビジネス関連機器の需要総額:4,248億円(2023年度比0.1%増)

- ボタン電話装置・PBX・事業所用コードレスホンは、リプレイス需要が中心で、ワークスタイルの変化によって新たなコミュニケーションスタイルへの投資にシフトされつつある中で、供給制約がほぼ解消されている点はプラス要因ですが、企業のコミュニケーション基盤の再構築が緩やかに進んでいることから、国内需要金額は若干の減少を見込んでいます。

- ファクシミリ(複合機を含む)は、ワークスタイルの変化や、企業や省庁でのデジタル化の推進によって需要は減少すると予測しました。また、需要金額の多くを占める輸出も、国内要因と同様にワークスタイルの変化が需要にマイナスの影響をもたらしていますが、前年度減少の反動で増加すると見込んでいます。

(3)インフラ関連機器の需要総額:5,407億円(023年度比9.0%増)

- 5G整備を中心とした通信キャリアの設備投資は2022年度にピークを迎えたことにより、デジタル伝送装置と基地局通信装置の国内需要は横ばいと予測しました。地上系固定通信装置は、半導体不足による部品の調達難が解消されており、官公庁向けの防災関連を中心に増加する見通しであり、衛星系固定通信装置も増加すると見込んでいます。

- 輸出は、地上系固定通信装置は国内と同様に半導体不足による部品の調達難等の供給制約が解消され、基地局は海外キャリアの投資が前年度に比べ上向いていることから増加すると予測しました。

(4)インターネット関連機器の需要総額:3,265億円(2023年度比0.2%増)

- 光アクセス機器は、コロナ禍以降に進んだ高速化投資の一巡による反動減を見込んでいます。ルーターは、キャリア向けはクラウドサービスをはじめとする各種サービスの拡大によるデータトラフィックの増加に対応するための設備投資が増加します。企業・官公庁向けはワークスタイルの変化・DXの推進、SOHO向けではネットワークの高速化や高付加価値製品への需要を見込んでいます。LANスイッチも、トラフィック増加や接続端末の増加によるネットワーク構成変更に対する設備投資が増加します。これらのことから需要金額の増加を見込んでいます。

(5)その他1~その他4※と通信機器用部品の需要総額:1,065億円(2023年度比11.2%減)

III.中期展望

2029年度の通信機器市場の総額は4兆2,364億円(2023年度比10.5%増)、国内金額3兆9,437億円(同9.8%増)、輸出金額2,926億円(同21.0%増)と予測しました。

| 【2029年度予測】 | 【対2023年度増加額】 | 【増加率】 | |

|---|---|---|---|

| モバイル通信端末(公衆回線付) | 27,522億円 | 2,965億円 | 12.1% |

| 基地局通信装置 | 2,960億円 | 790億円 | 36.4% |

| 固定通信装置 | 1,369億円 | 443億円 | 47.9% |

| デジタル伝送装置 | 2,005億円 | 140億円 | 7.5% |

| ルーターLANスイッチ | 1,742億円 | 79億円 | 4.8% |

| ルーター | 1,335億円 | 71億円 | 5.6% |

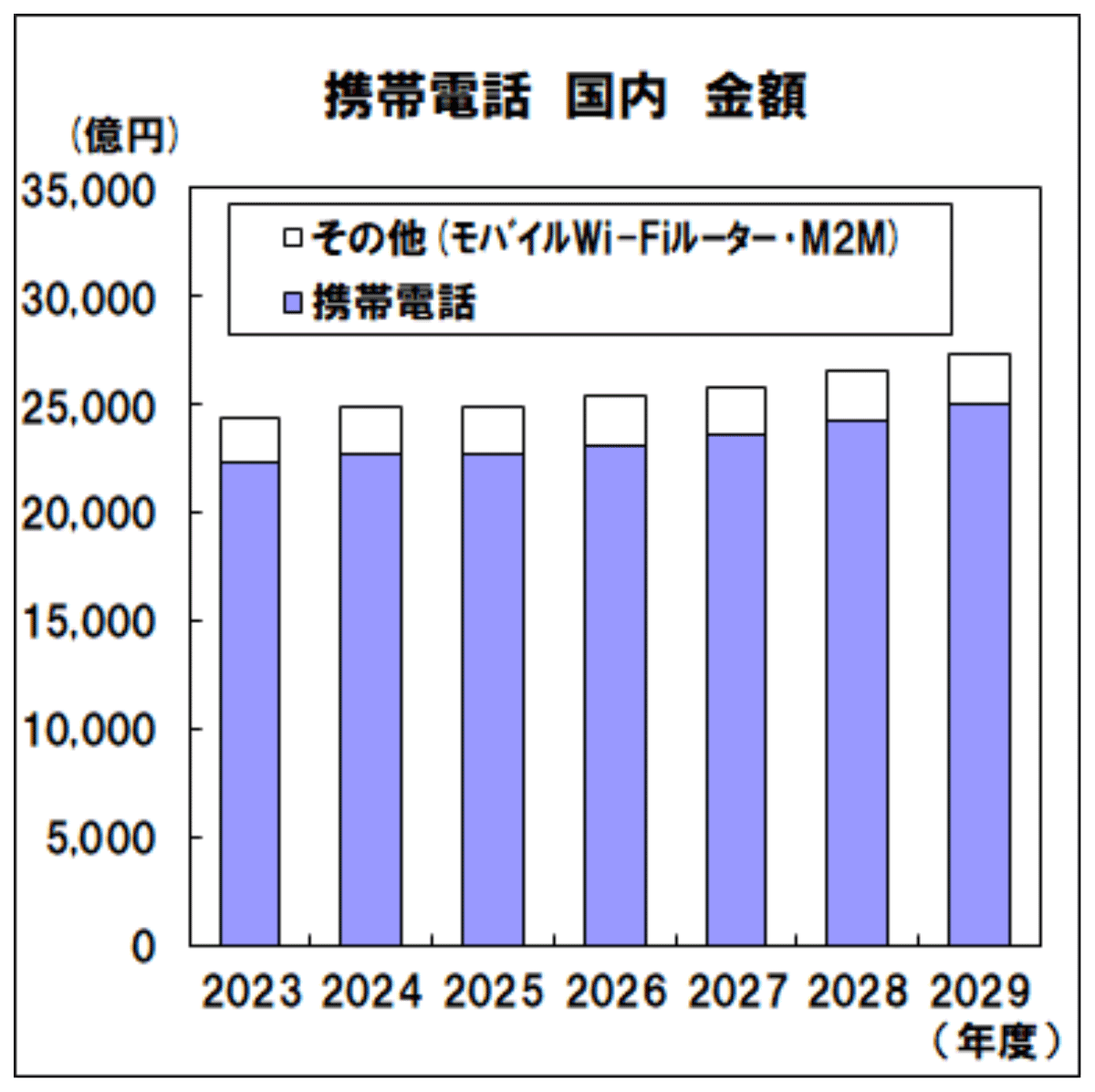

(1)コンシューマ関連機器の需要総額:2兆7,522億円(2023年度比12.1%増)

- モバイル通信端末機器の国内需要は、2025年度は、3G端末からの買い替えが2024年度までで概ね終了することから横ばいと予測しました。2026年度以降は、5G SA(Stand Alone)方式による多数同時接続、低遅延の実現や5Gならではのサービスが徐々に登場することによって5G端末の需要が拡大し、緩やかに増加すると予測しました。(図表②)。

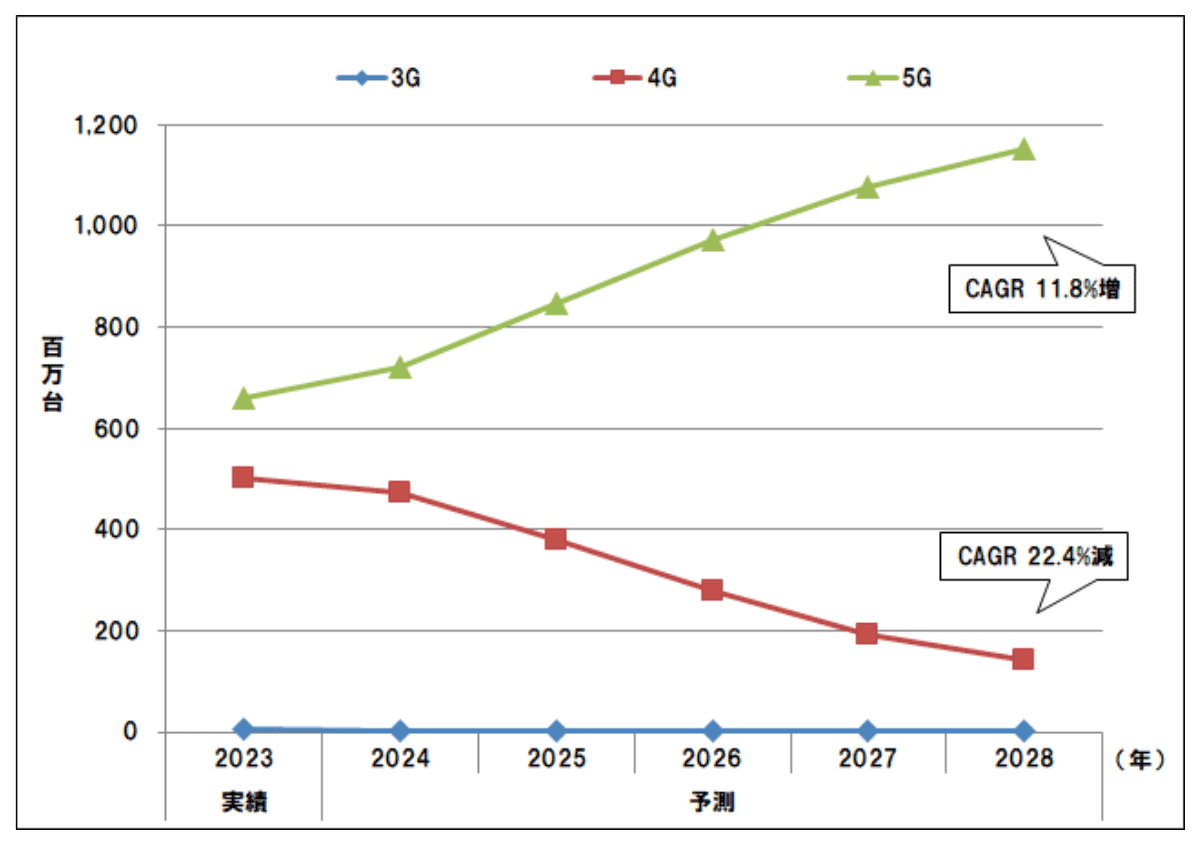

- 世界の携帯電話(スマートフォン含む)市場は、2023年は世界情勢の悪化やインフレによって消費が抑制されたことから減少となりました。2024年の下期から中国市場の回復もみられ、2025年以降は経済状況の改善も予測されていることから増加傾向になると予測しました。通信方式別では、今後発売されるスマートフォンの多くが5G対応になると予測されることから、5G対応のスマートフォン市場は拡大する一方で、5G非対応のスマートフォン市場は縮小すると予測しました(図表③)。

| 図表② モバイル通信端末の国内金額 | 図表③ 世界の通信方式別スマートフォン売上台数 |

|

|

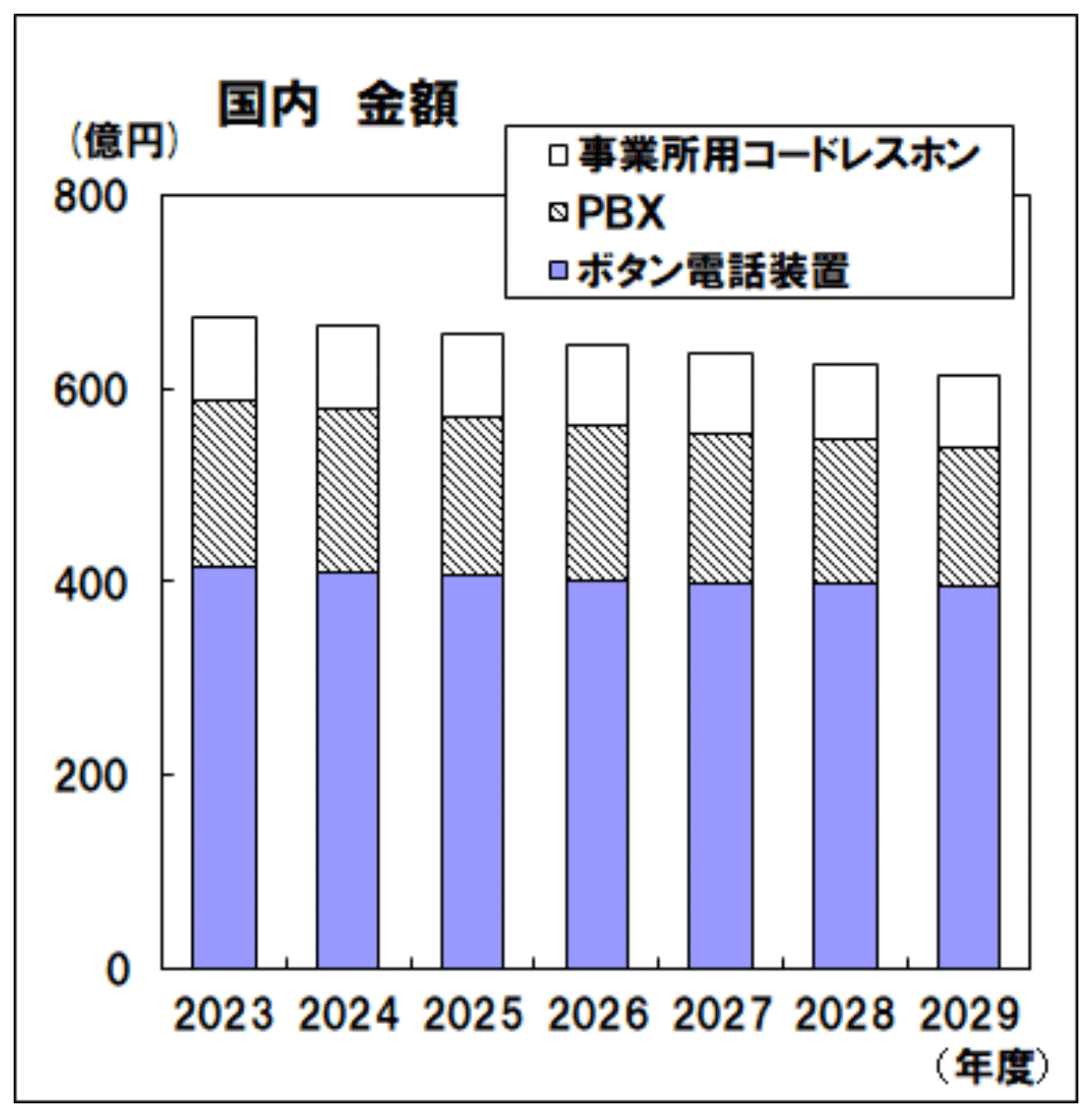

(2)ビジネス関連機器の需要総額:3,697億円(2023年度比12.8%減)

- ボタン電話装置・PBX・事業所用コードレスホンは、働き方改革を背景にした企業内の音声コミュニケーション基盤の再構築(フルクラウド化)の拡大などを背景にして減少傾向が継続する見込みです。(図表④)

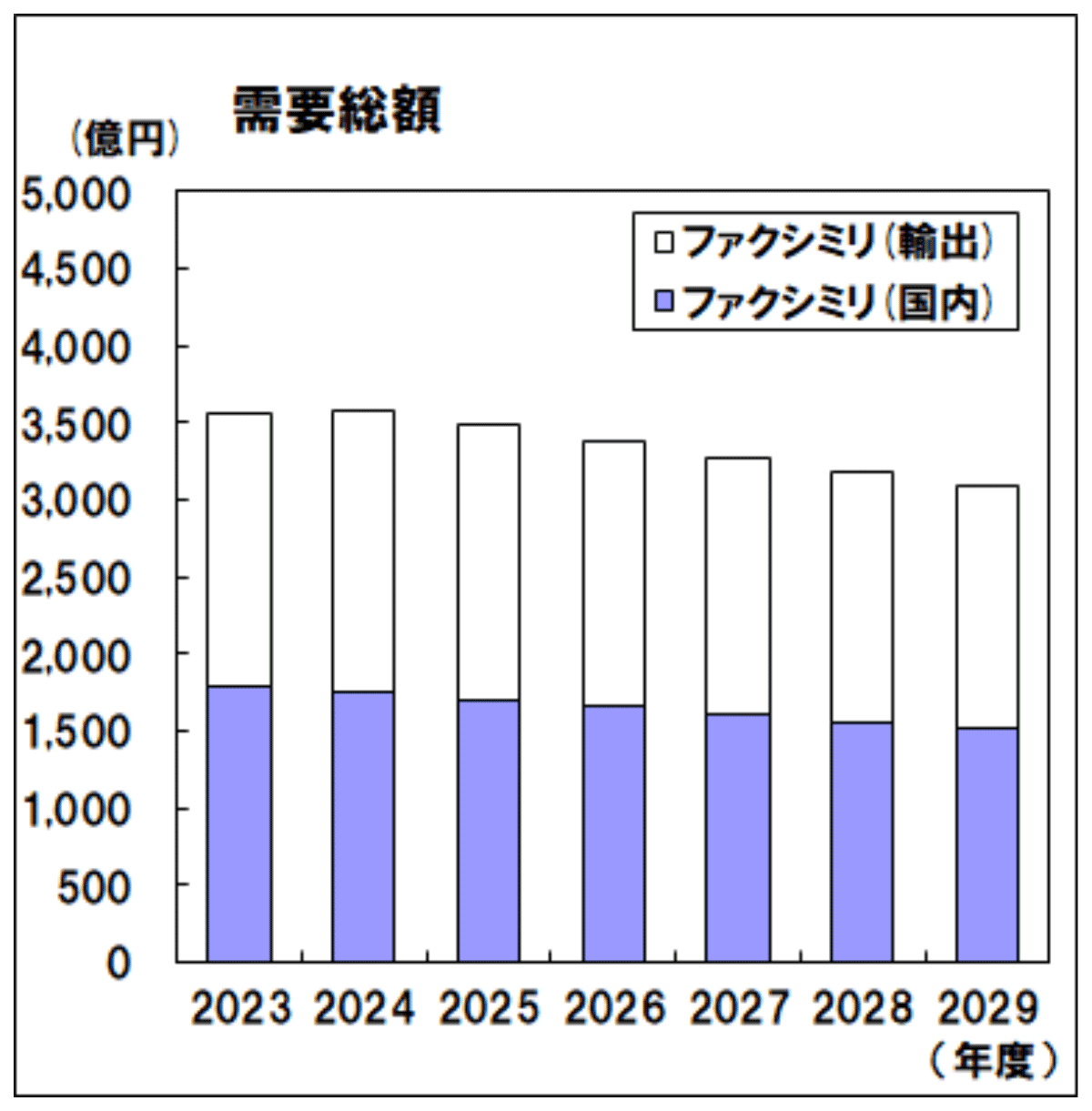

- ファクシミリ(複合機を含む)は、ワークスタイルの変化、企業や省庁のデジタル化推進の方向性が需要動向にマイナスの影響をもたらすと見込んでいます。輸出も、国内と同様の要因によって減少が継続する見込みです。(図表⑤)

| 図表④ ビジネス関連機器の国内金額 | 図表⑤ ファクシミリの需要総額 |

|

|

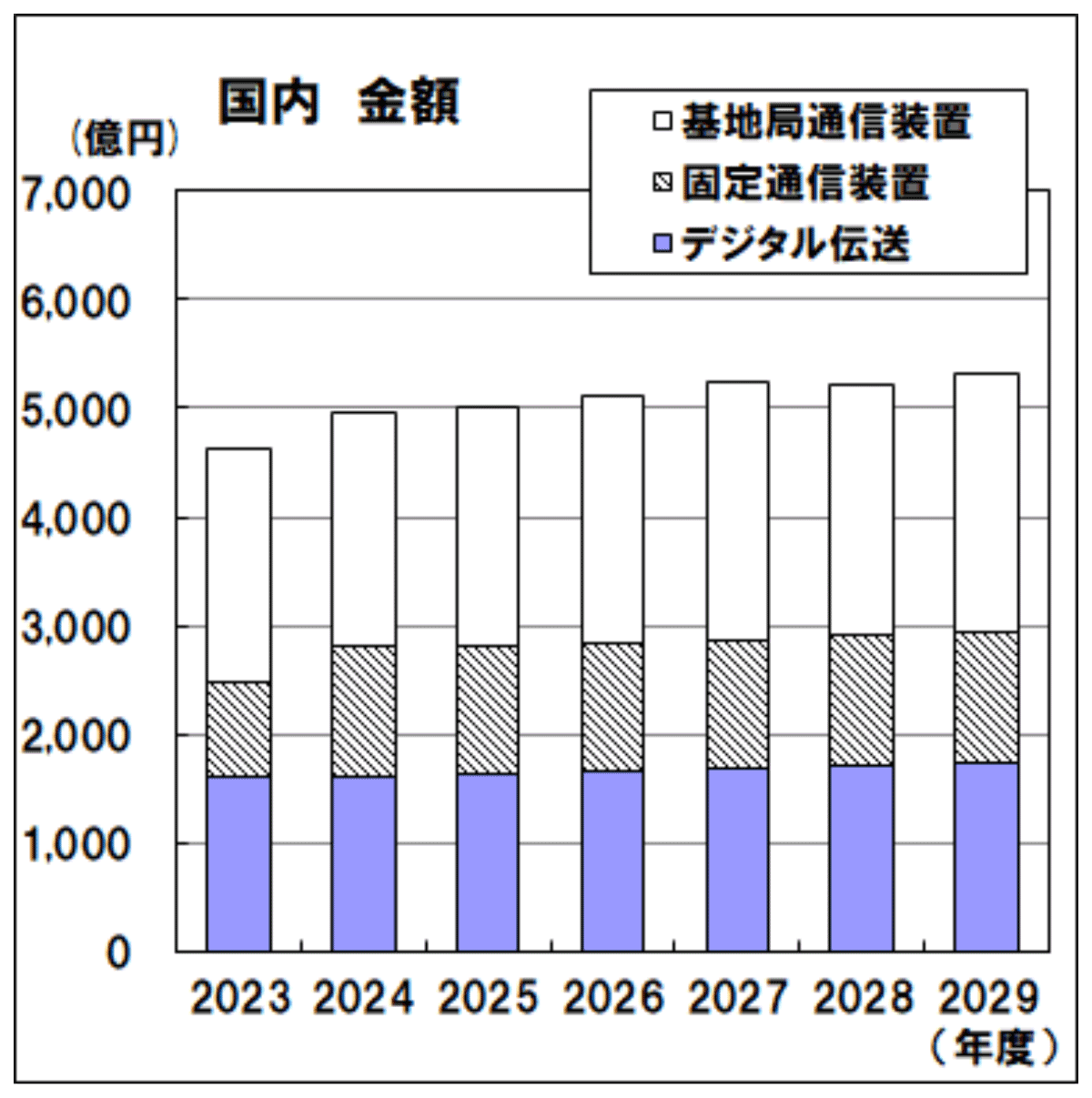

(3)インフラ関連機器の需要総額: 6,334億円(2023年度比27.7%増)

- インフラ関連機器は、5Gやローカル5G、IoTを活用したサービス、生成AIを活用したサービスの普及によるトラフィックの増大などにより、ネットワーク設備の増強が進んで、デジタル伝送装置と基地局通信装置が緩やかに増加すると見込んでいます。固定通信装置は、地上系が5Gの無線バックホール、フロントホール向けの需要、衛星系が官公庁の需要により増加すると予測しました。(図表⑥)

- 輸出は、トラフィックの増加やデータセンターの増加に伴う需要拡大が見込まれ、今後も増加傾向が続くと予測しました。

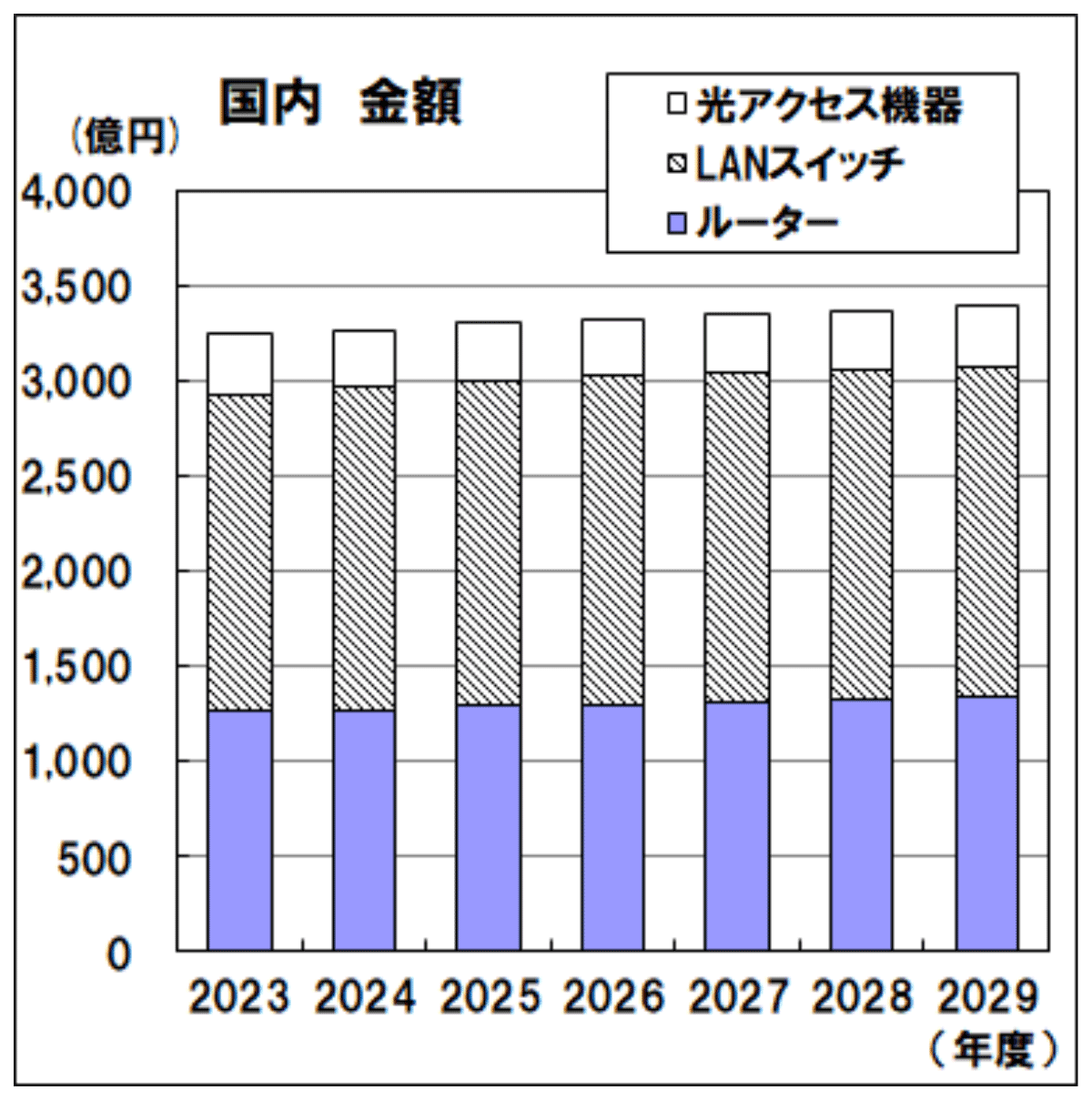

| 図表⑥ インフラ関連機器の国内金額 | 図表⑦ インターネット関連機器の国内金額 |

|

|

(4)インターネット関連機器の需要総額: 3,389億円(2023年度比4.0%増)

- インターネット関連機器市場では、ルーターはトラフィック増加、省エネ機器へのリプレイス、セキュリティ面の機能強化などに伴う設備投資増加等の影響で増加が見込まれます。LANスイッチは、IoT/M2Mの進展による接続端末数の増大とそれを活用したサービスの普及、5Gの本格展開等の影響で増加が見込まれます。光アクセス機器は、大容量コンテンツの需要拡大に伴う高速サービス利用増加やモバイルデータのオフロード需要などが増加をけん引すると予測しました。(図表⑦)

(5)その他1~その他4と部品の需要総額:1,270億円(2023年度比5.8%増)

IV.新規ビジネスに向けた市場動向調査

(1)新規機種・サービスを取り上げる背景

- これまで、固定・移動を含む電話、ISDN、専用線、インターネットを中心にそのサービスを提供するための通信機器の動向を捉えてきました。一方、ICTの技術革新を背景にした昨今のデジタルトランスフォーメーション(DX)の進展を受け、通信サービスは、これまでの通信サービス単体の提供から通信サービスの高速大容量化、高付加価値化(低遅延、多数同時接続、低消費電力、低コスト等)とAIによるデータの処理、さらにそれを蓄積するクラウドサービスを組み合わせたサービスやソリューションの提供に広がりが出てきています。その変化を可能にする要素技術は、従来通信機器が実現してきましたが、近年は通信機器の代わりに仮想化技術を用いて、汎用機器上のソフトウェアによる要素技術の機能が提供されるようになってきています。

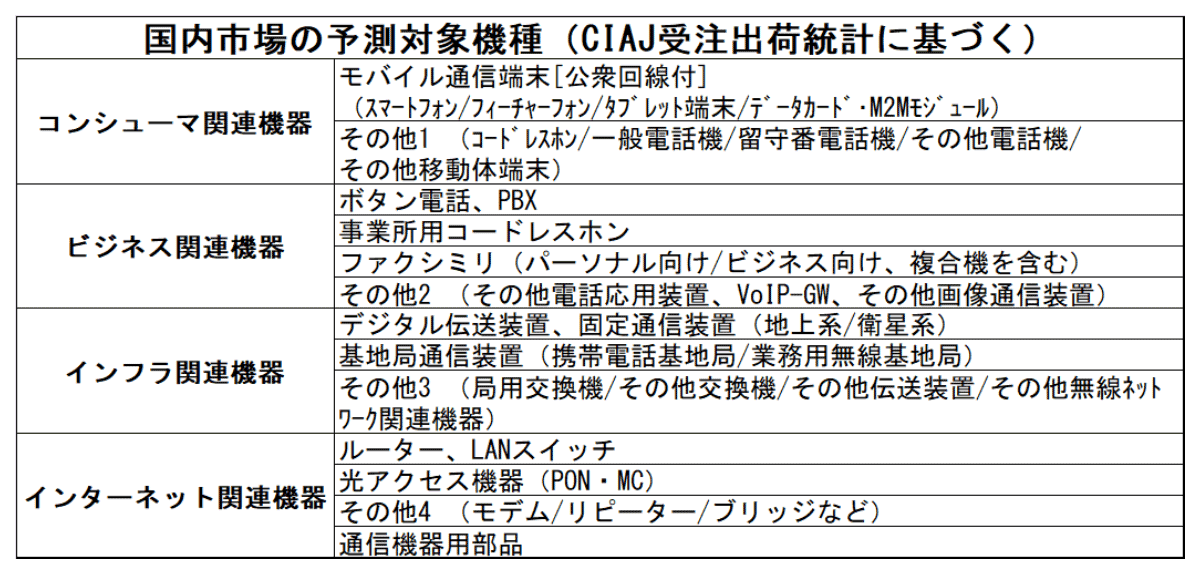

(2)対象市場

-

新たな通信機器・サービス市場の現状を捉え、将来の需要動向を把握するために、各機器・サービスにおける需要予測を算出しています。なお、3章の需要予測との合算は行いません。将来的に、各機種がCIAJ 受注出荷統計にて需要が把握できるようになれば、これまでの中期需要予測での対象機種に段階的に含める予定です。

- 【構成】

-

- 総括

- コンシューマ分野

2-1 パーソナルxR端末(主にVR:仮想現実) 2-2 据え置きルーター 2-3 ホーム・ロボット 2-4 スマートスピーカー、スマート家電コントローラ - ビジネス分野

3-1 業務用xR端末(VR:仮想現実、MR:複合現実、AR:拡張現実) 3-2 業務用ロボット 3-3 業界IoT・ローカル5Gソリューション 3-4 AIを活用したソリューション 3-5 ユニファイドコミュニケーション/コラボレーションソリューション - インフラ・インターネット分野

4-1 仮想化(クラウド)基地局 4-2 仮想化運用支援システム、仮想化基盤構築サービス 4-3 超高速光伝送システム 4-4 小型衛星コンステレーション - インフラ・インターネット分野(展望)

5-1 仮想ルーター、スイッチ 5-2 量子暗号通信 5-3 エッジデータセンター

- 【予測手法】

-

- 国内市場予測では、CIAJ受注出荷統計の過去実績から傾向を分析し、市場規模が捉えきれない機種では、㈱情報通信総合研究所の協力をいただき、CIAJ会員へのヒアリング等を実施して推定しています。

- グローバル市場予測では、調査会社Omdiaのデータと動向解説を引用し、㈱情報通信総合研究所に協力をいただいて動向分析を行っています。

- 【予測対象機種】※

-

- 【購入申し込み】

- ◆2022年度から販売方法が変わっています。

- こちらよりお申し込み方法をご確認ください。

- CIAJ iSチャネルの画面右上にある「書籍DL:販売」メニューからも直接お申し込みいただけます。

まずは、CIAJ iSチャネルでユーザー新規登録をお願いいたします。