一般社団法人 情報通信ネットワーク産業協会(CIAJ)では、2024年度第1四半期(4-6月)の通信機械生産・輸出入の概況をまとめました。

I.概況

2024年度4月~6月の日本経済は、実質GDP成長率(2次速報値:9月9日)が年率換算で2.9%増と2四半期ぶりのプラス成長となりました。個人消費は、自動車生産の再開が大きく、エアコンや携帯電話の耐久財、外食や衣服向けの消費も上昇に寄与し、5四半期ぶりにプラスに転じました。企業の設備投資も、普通乗用車、業務用コンピューターやソフトウェアが増えました。輸入は、業務用コンピューターの輸入が増えて2四半期ぶりのプラスとなりましたが、輸入増加はGDP全体の押し下げに繋がっています。

この中で、2024年度第1四半期の通信機器市場では、半導体などの部材調達難が解消し、スマートフォン・データ通信機器の輸入増など、国内市場規模は上振れとなりました。今後、データセンターなどのデータトラフィック増大に伴う投資や、5G基地局関連でSub6帯やStand Alone基地局への投資が進めば、通信インフラ関連の需要増加にも繋がります。輸出は、世界的な経済低迷が継続し、減少しました。

(1)国内市場動向

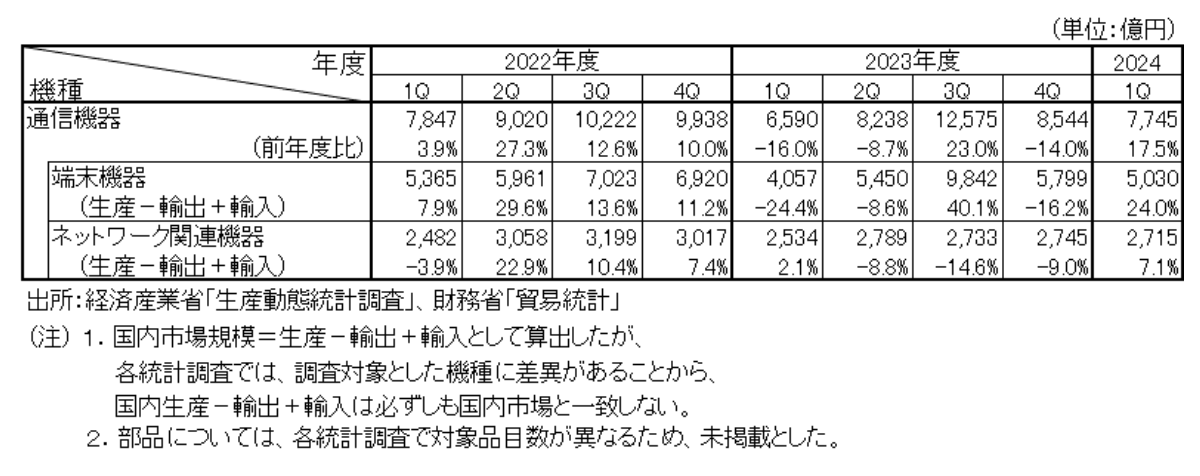

4月~6月の国内市場金額(=国内生産金額-輸出金額+輸入金額:部品除く)は7,745億円となり、前年同期比では17.5%増と増加しました。海外で生産されたスマートフォンやルーター・スイッチなどのデータ通信機器の輸入が増加し、国内市場規模は増加しました。

(2)国内生産動向

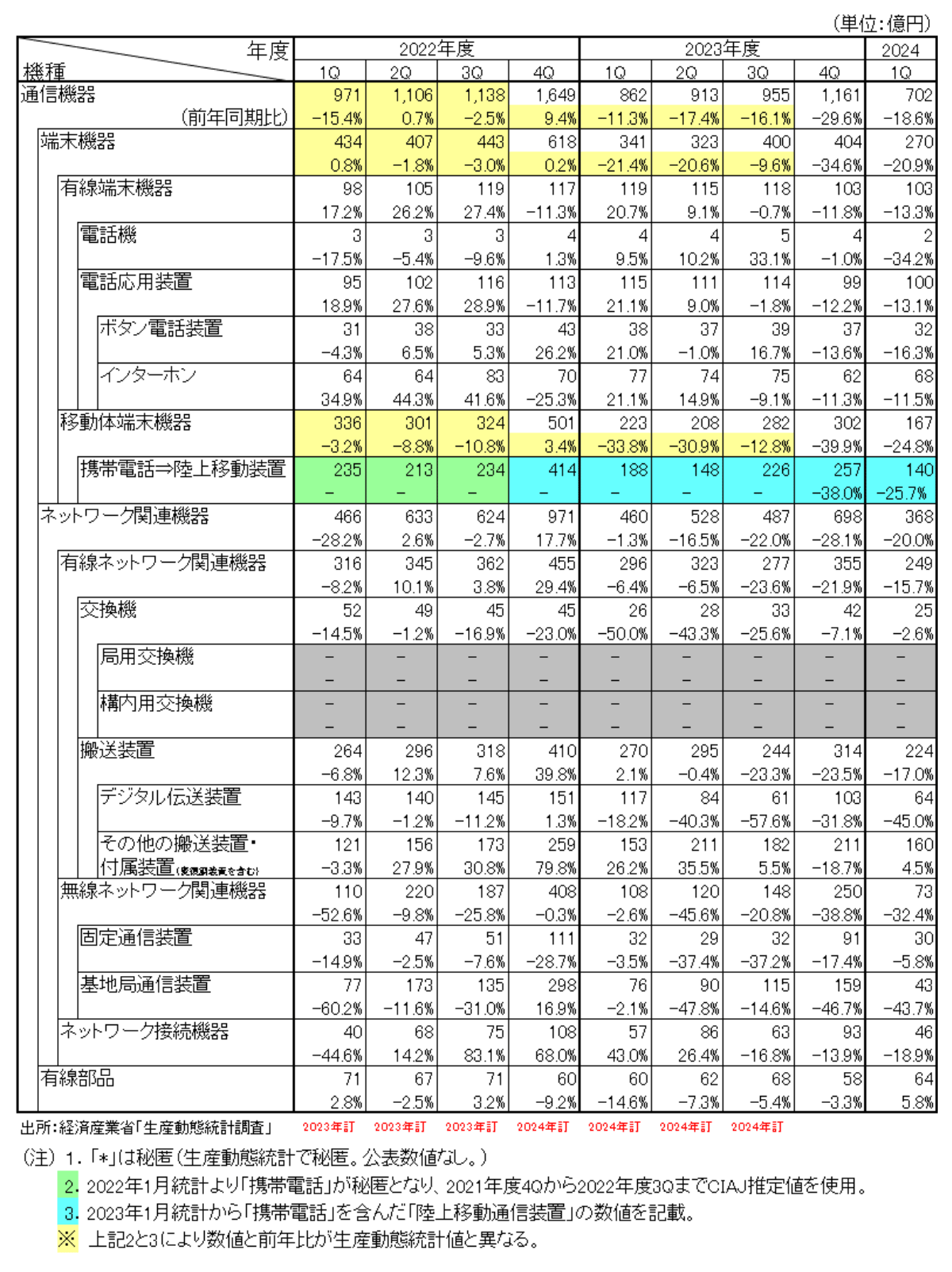

4月~6月の国内生産金額は702億円、前年同期比では18.6%減となりました。多くの機種で前年度需要増に対する在庫調整や設備投資削減、オフィス向けビジネス機器ではシステムの小型化やクラウドサービスへの拡大による需要減に伴い、国内生産は5四半期連続で減少しました。

(3)輸出動向

4月~6月の輸出総額は732億円、前年同期比では2.8%減となりました。データ通信機器や部品の輸出は増加しましたが、基地局の輸出が大きく減少したことから、輸出は4四半期連続で減少しました。

(4)輸入動向

4月~6月の輸入総額は7,887億円、前年同期比では18.9%増となりました。データ通信機器の好調に加えて、スマートフォンの輸入が大きく増加したことから、輸入は2四半期ぶりに増加しました。

II.国内市場動向(生産動態統計と貿易統計からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表1-1)

機種別の4月~6月の実績は以下の通りです。端末機器・ネットワーク関連機器とも増加したことから、国内市場全体では前年同期比で2四半期ぶりに増加となりました。

①端末機器:5,030億円(前年同期比 24.0%増)

②ネットワーク関連機器:2,715億円(前年同期比 7.1%増)

なお、生産動態統計と貿易統計から「国内市場規模=国内生産金額-輸出金額+輸入金額」として国内市場規模を算出しています(海外メーカーの輸入額も含みます)。生産動態統計で携帯電話が秘匿となった期間(2021年度4Qから2022年度3Qまで)はCIAJ推定値を加算。

| 図表1-1:国内市場(機種別、四半期別) | |

|

|

|

|

III.国内生産動向(経済産業省「生産動態統計調査」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表2-1)

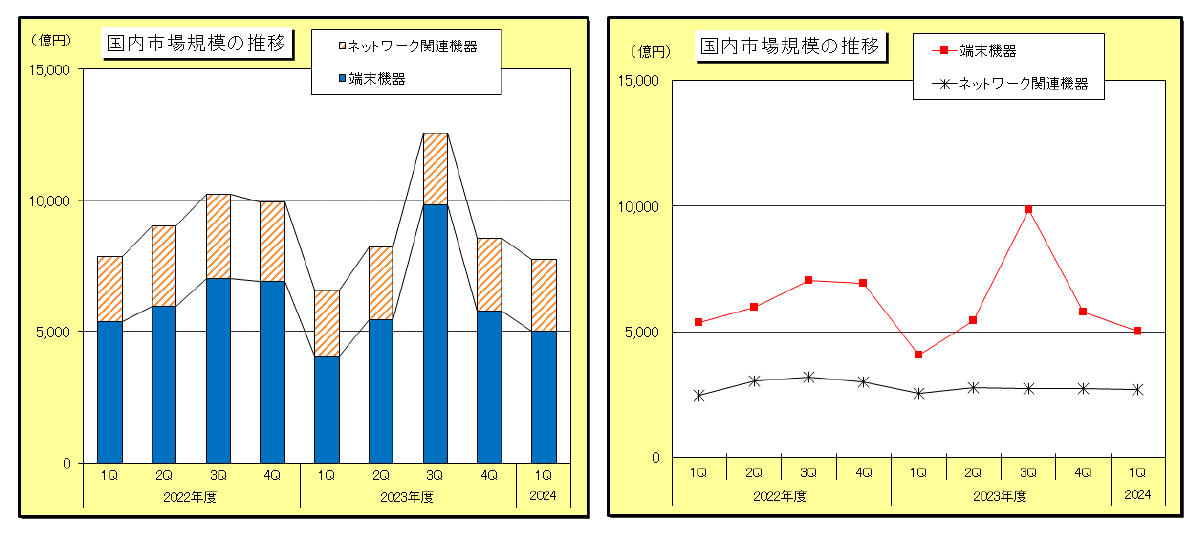

機種別の4月~6月の実績は以下の通りです。

①有線端末機器

103億円(前年同期比13.3%減)。うち電話機2億円(同34.2%減)、ボタン電話装置32億円(同16.3%減)、インターホン68億円(同11.5%減)となりました。ボタン電話装置は、クラウドサービスやFMCサービスへの移行や、システムの小型化やモバイル端末の利用によって単価・台数ともに減少したことから、国内生産は減少しました。

②移動体端末機器

167億円(前年同期比24.8%減)。うち陸上移動通信装置140億円(同25.7%減、携帯電話含む)、海上・航空移動通信装置27億円(同19.6%減)となりました。携帯電話は、買い替えサイクルの長期化に加え、返却前提の高価格端末の購入金額を抑えるプログラムが導入されている影響により国内生産は減少しました。

③有線ネットワーク関連機器

249億円(前年同期比15.7%減)。うち交換機25億円(同2.6%減)、デジタル伝送装置64億円(同45.0%減)、その他の搬送装置160億円(同4.5%増)となりました。局用交換機は、固定電話のIP網への切替が完了したことから国内生産は減少しました。デジタル伝送装置は、通信事業者の投資抑制傾向が継続していることから国内生産は減少しました。その他の搬送装置は、PONなどへの投資が好調を維持し、国内生産は増加しました。

④無線ネットワーク関連機器

73億円(前年同期比32.4%減)。うち固定通信装置30億円(同5.8%減)、基地局通信装置43億円(同43.7%減)。固定通信装置は、地上系でアクセス系や防災行政無線の需要が減少して国内生産は減少しました。基地局通信装置は、通信事業者の5G Sub6帯やStand Alone基地局への投資抑制が継続している影響で、国内生産は減少しました。

⑤ネットワーク接続機器

46億円(前年同期比18.9%減)。LANスイッチは高信頼性・安定性が担保されるため投資が継続されていますが、ルーターは2023年度に伸長した反動で減少したことから、国内生産は減少しました。

⑥有線部品(有線機器用リレー、中継器用など)

64億円(前年同期比5.8%増)。有線部品の国内生産は増加しました。

| 図表2-1:生産総額(機種別、四半期別) | |

|

|

|

|

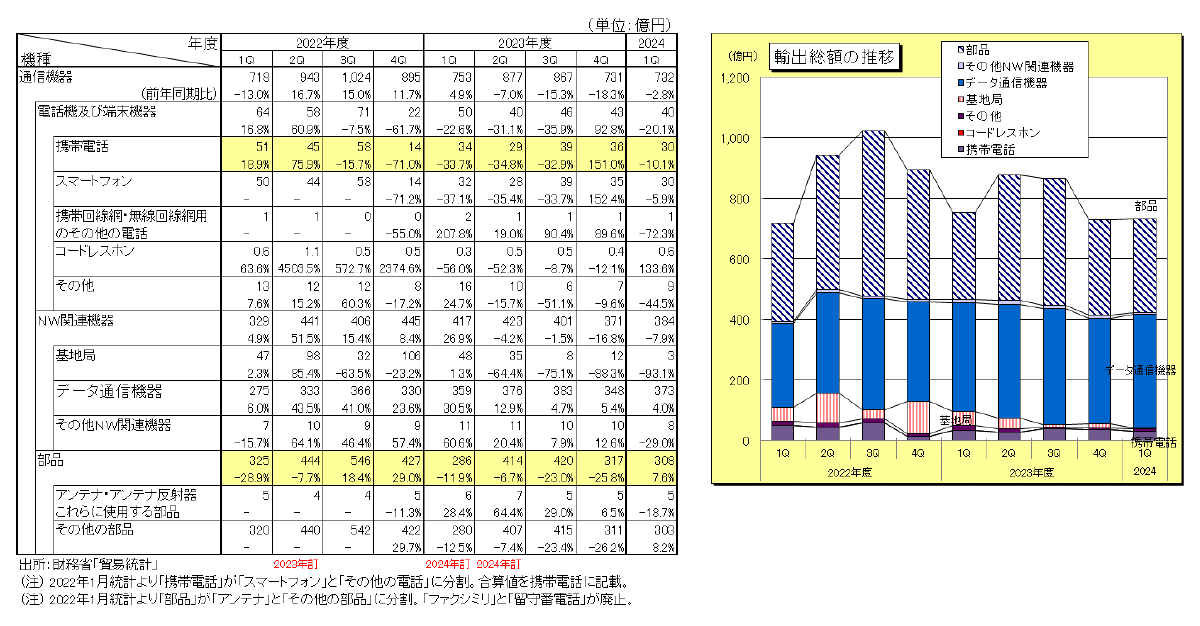

IV.輸出動向(財務省「貿易統計」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表3-1)

機種別の4月~6月の実績は以下の通りです。

① 電話機及び端末機器40億円(前年同期比20.1%減)

内訳は、携帯電話30億円(同10.1%減)、コードレスホン0.6億円(同133.6%増)、その他9億円(同44.5%減)となりました。米国向けスマートフォンが減少したことにより、携帯電話の輸出が減少しました。

② ネットワーク関連機器384億円(同7.9%減)

内訳は、基地局3億円(同93.1%減)、データ通信機器373億円(同4.0%増)、その他ネットワーク関連機器8億円(同29.0%減)となりました。データセンター市場の需要が堅調なデータ通信装置が9四半期連続で増加しています。

③ 部品(有線系・無線系の合計)308億円(同7.6%増)

内訳は、アンテナ5億円(同18.7%減)、その他の部品303億円(同8.2%増)となりました。米国向けの部品輸出が増加しており、地政学リスクに加えて、バイデン政権の国策であるサプライチェーンを強化するためオンショアリング(国内回帰)への転換が背景にあると思われます。

| 図表3-1 輸出動向(機種別、四半期別) |

|

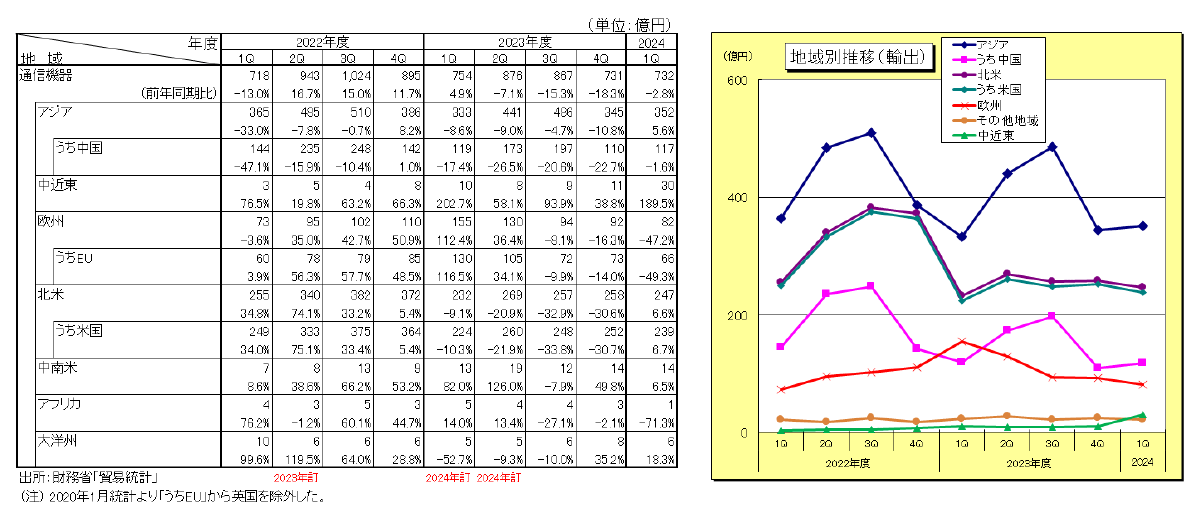

(2)地域別の詳細動向(参照:図表3-2)

地域別の4月~6月の実績は、アジア向けが352億円(前年同期比5.6%増)、うち中国向けは117億円(同1.6%減)。北米向けが247億円(同6.6%増)、うち米国は239億円(同6.7%増)。欧州向けが82億円(同47.2%減)、うちEUは66億円(同49.3%減)となりました。

欧州は、前年度からの景気悪化が今期まで継続したことから大きく減少しました。一方で、アジア(香港)向けのスマートフォンや米国向けの部品が増加しました。

(3)地域別構成比

| 1位 | アジア | 48.1% | (前年同期比 +3.9%) |

|---|---|---|---|

| 2位 | 北米 | 33.8% | (同 +3.0%) |

| 3位 | 欧州 | 11.2% | (同 -9.4%) |

| その他地域 | 6.9% | (同 +2.5%) |

| 図表3-2 輸出動向(地域別、四半期別) |

|

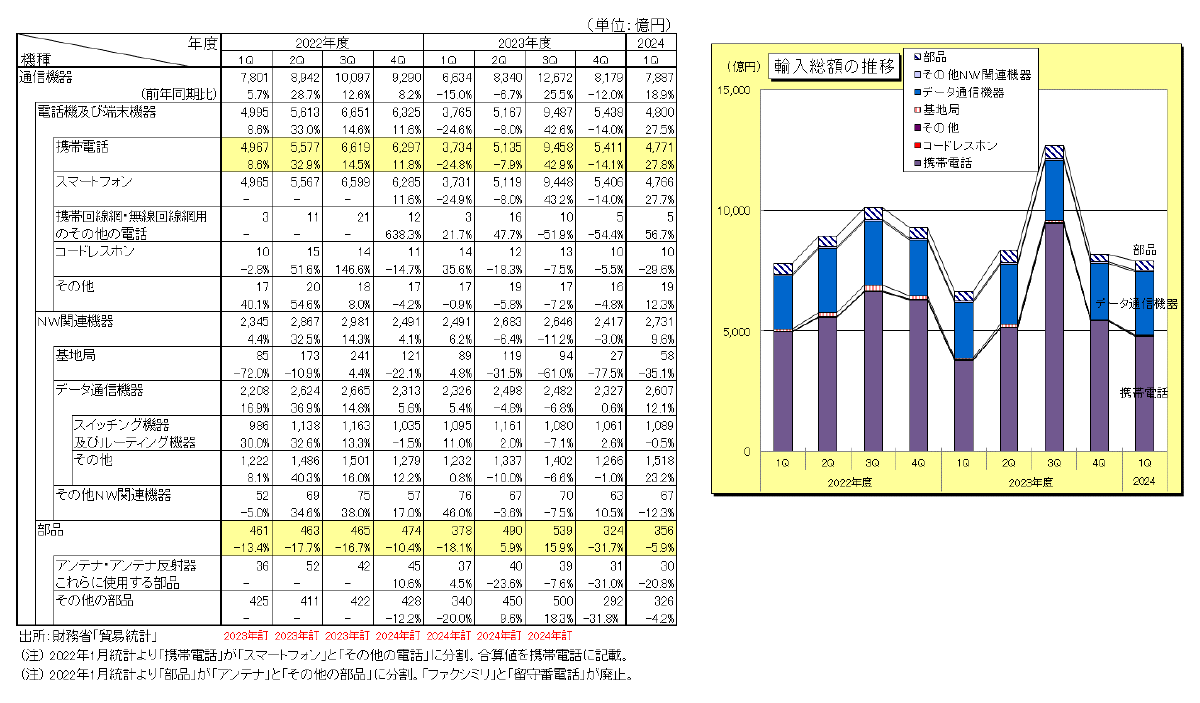

Ⅴ.輸入動向(財務省「貿易統計」からCIAJにて纏め)

(1)機種別の詳細動向(参照:図表4-1)

機種別の4月~6月の実績は以下の通りです。

① 電話機及び端末機器4,800億円(前年同期比27.5%増)

内訳は、携帯電話4,711億円(同27.8%増)、コードレスホン10億円(同29.6%減)、その他19億円(同12.3%増)となりました。スマートフォンの輸入が大幅に増加しました。

② ネットワーク関連機器2,731億円(同9.6%増)

内訳は、基地局58億円(同35.1%減)、データ通信機器2,607億円(同12.1%増)、その他ネットワーク関連機器67億円(同12.3%減)となりました。データ通信機器のうち、スイッチング機器及びルーティング機器1,089億円(同0.5%減)、その他のデータ通信機器(伝送装置、通信装置、変復調装置等)1,518億円(同23.2%増)となりました。アジアからの基地局の輸入が減少しましたが、データセンターなどのデータトラフィック増大に伴う設備補強に向けて、北米、欧州、アジア、中南米(メキシコ)からのデータ通信機器の輸入は増加しました。

③ 部品(有線機器と無線機器用部品の合計)356億円(同5.9%減)

内訳は、アンテナ30億円(同20.8%減)、その他の部品326億円(同4.2%減)となりました。中近東(イスラエル)からの輸入が増加しています。

| 図表4-1 輸入動向(機種別、四半期別) |

|

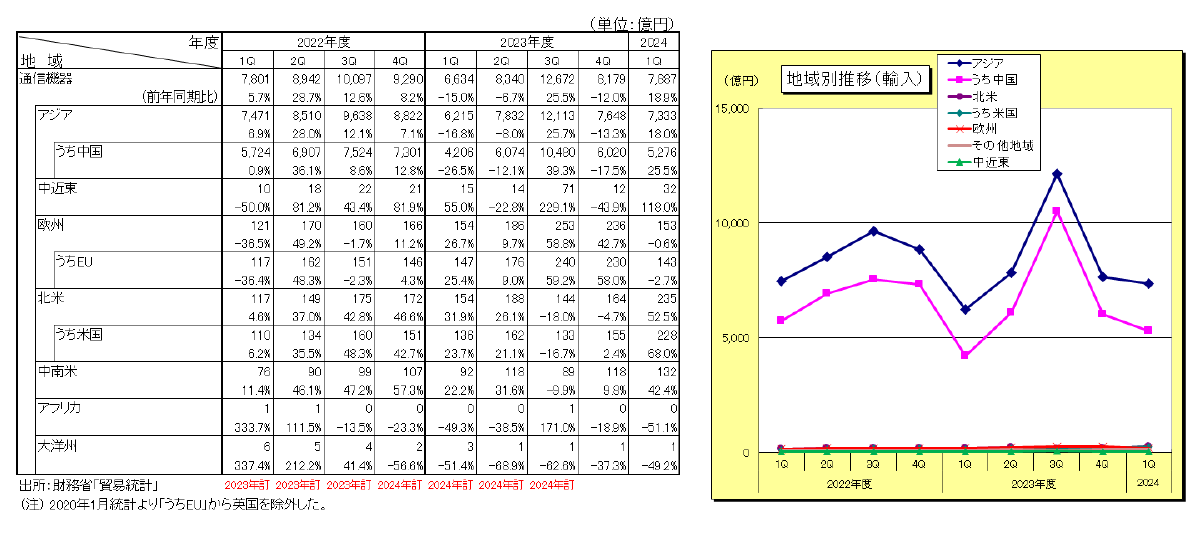

(2)地域別の詳細動向(参照:図表4-2)

地域別の4月~6月の実績では、アジアからが7,333億円(前年同期比18.0%増)、うち中国は5,276億円(同25.5%増)。北米からは235億円(同52.5%増)、うち米国は228億円(同68.0%増)。欧州からは153億円(同0.6%減)、うちEUは143億円(同2.7%減)となりました。

アジアからは基地局の輸入が減少しましたが、北米、欧州、アジアからはデータ通信機器の輸入が増加しました。

| 図表4-2 輸入動向(地域別、四半期別) |

|

(3)地域別構成比

| 1位 | アジア | 93.0% | (前年同期比 -0.7%) |

|---|---|---|---|

| 2位 | 北米 | 3.0% | (同 +0.7%) |

| 3位 | 欧州 | 1.9% | (同 -0.4%) |

| その他地域 | 2.1% | (同 +0.4%) |

VI.受注・出荷動向(CIAJ受注・出荷統計より)

(1)2024年度4月~6月の実績

CIAJ会員の国内メーカーによる受注出荷の4月~6月の実績は2,461億円で、前年同期比12.3%減となりました。このうち、国内出荷は1,886億円の同比14.3%減、輸出は575億円の同比5.0%減となりました。

国内出荷は、端末機器とネットワーク関連機器がともに減少したため、前年同期比で減少しました。輸出は、移動体端末機器・ネットワーク関連機器が増加した一方で、有線端末機器が大きく減少したことから、前年同期比で減少となりました。

※CIAJ受注・出荷統計=CIAJ会員の国内メーカーの受注・出荷額

(=国内出荷額+輸出額 =国内生産額+海外生産した輸入額)

(2)機種別動向

国内出荷と輸出を合わせた機種別の4月~6月の実績は以下の通りです。

① 有線端末機器 1,066億円(前年同期比5.2%減)

インターホンなどは、マンションやオフィス向けの需要が増加しています。ファクシミリ(パーソナルとビジネス向けを含む、複合機を含む)は、国内では出荷金額と台数とも増加しましたが、海外では欧州・中国の景気悪化の影響が継続したために減少しました。このため、有線端末機器全体では同比で減少しました。

② 移動体端末機器 511億円(同比29.4%減)

携帯電話は、買い替えサイクルの長期化が継続しため金額・台数とも大幅に減少し、その他の移動端末機器も業務用無線などの需要が低迷しました。このため、移動体端末機器全体では同比で減少しました。

③ 有線ネットワーク関連機器 567億円(同比17.7%増)

ビジネス機器は、ボタン電話装置や構内交換機がクラウドサービスやFMCサービスへの移行や、小型化に伴い減少しました。デジタル伝送装置は、需要が拡大し、好調を継続しています。このため、有線ネットワーク関連機器全体では同比で増加しました。

④ 無線ネットワーク関連機器 222億円(同比39.2%減)

基地局通信装置は国内・海外とも設備投資抑制の影響を受けて、国内出荷・輸出とも減少しました。地上系固定通信装置は、国内は主に地方自治体向けの防災行政無線、海外ではバックホール用無線装置の需要が堅調に伸長しましたが、衛星系固定通信装置は、国内需要が減少しました。このため、無線ネットワーク関連機器全体では同比で減少しました。

⑤ その他ネットワーク関連機器 87億円(同比15.4%増)

ルーター・LANスイッチは、民間向けの需要が拡大したことから出荷が増加しました。このため、その他ネットワーク関連機器全体では同比で増加しました。

⑥ 通信機器用部品 7億円(同81.4%減)