一般社団法人 情報通信ネットワーク産業協会(以下、CIAJ)は、このたび、「通信機器中期需要予測[2023年度~2028年度]」を発刊いたしました。

I.概 要

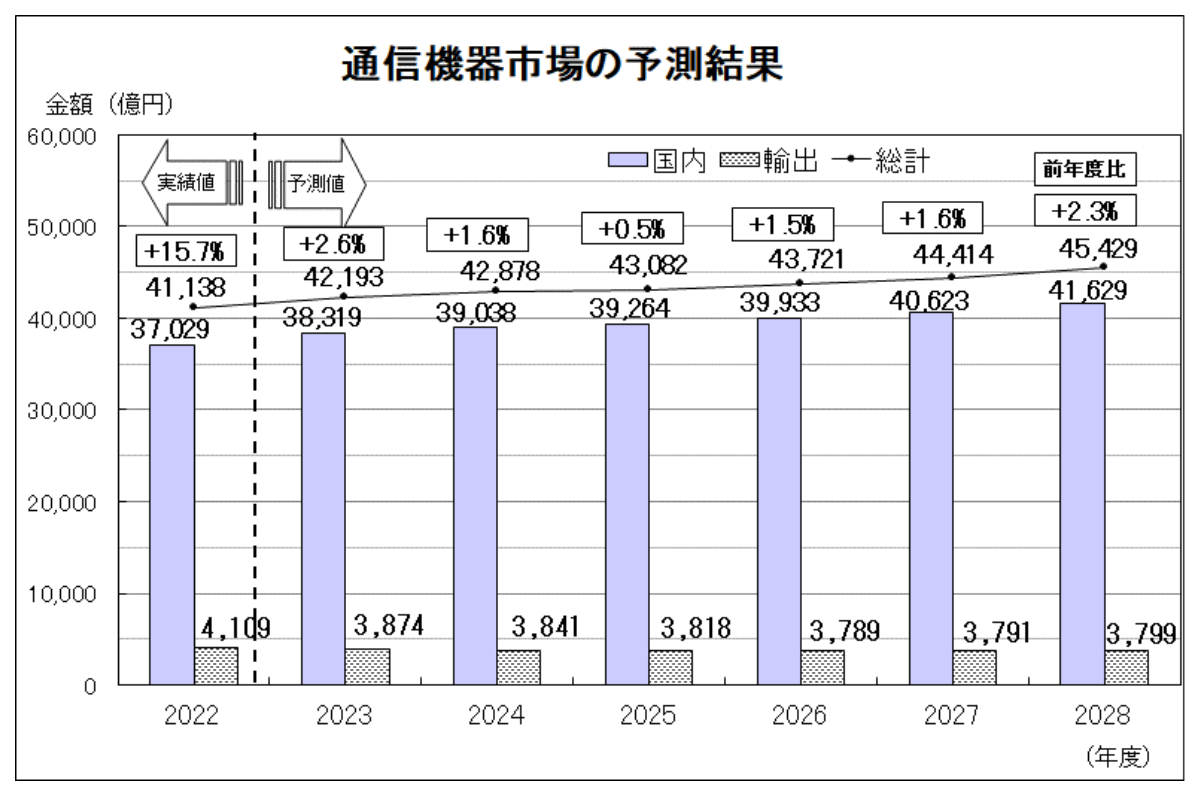

2022年度の日本経済は新型コロナ禍による減速からの反動で高成長となった2021年度と比べて成長は鈍化しましたが、通信機器市場では、モバイル通信端末は、円安や部材費高騰の影響により端末価格が上昇して需要金額が増加、ビジネス関連機器は、半導体などの部品不足影響による供給制約から回復するとともに、オフィス回帰などによる設備投資が増えて需要が増加、インフラ・インターネット関連機器はテレワークや動画配信サービスなどによる高速大容量データトラフィックが増え、供給制約の解消もあって需要が増加するというプラス要因によって、需要総額は4兆1,138億円(2021年度比15.7%増)と大幅に増加しました。

2023年度の日本経済は個人消費、設備投資とも内需の弱さが懸念されている中で、供給制約が解消して需要増となった2022年度からの反動減で低迷する機器もありますが、部材費や輸送コストの高騰などによって単価が上昇して需要金額が増加する機器もあり、さらに高速大容量データトラフィックがさらに増加していることから需要が増加する機器もあって、需要総額は4兆2,193億円(前年度比2.6%増)になると予測しています。

今後のICT産業では、新型コロナ禍後の社会生活の変革において、デジタル化・サプライチェーン強靱化・人手不足対応などの構造的な社会課題を解決するために、5G/ローカル5GやBeyond 5G/6Gの新たな技術を進展させるとともに、デジタル化に向けた新たな音声・映像ソリューションの創出、省人化を支えるロボットやIoT・AIの活用、国内生産拠点整備や自動運転などの物流システムの変革、今後も増え続ける高速大容量データ通信を支える通信インフラ・ネットワークの整備などを、多くの産業界との共創を通じて推し進めることにより、豊かで安心な国民生活を創出し、デジタル化・カーボンニュートラルの推進に貢献していきます。この中で2028年度の需要総額は4兆5,429億円(2022年度比10.4%増)になると予測しています。

図表① 通信機器市場の予測結果

II.2023年度の見通し

2023年度の通信機器の需要総額は4兆2,193億円(前年度比2.6%増)、そのうち国内は3兆8,319億円(同3.5%増)、輸出は3,874億円(同5.7%減)と予測しました。

| 【2023年度見通し】 | 【対2022年度増加額】 | 【増加率】 | |

|---|---|---|---|

| モバイル通信端末(公衆回線付) | 27,064億円 | 2,507億円 | 10.2% |

| LANスイッチ | 1,634億円 | 38億円 | 2.4% |

| 光アクセス機器 | 306億円 | 28億円 | 10.0% |

| ルーター | 1,264億円 | 13億円 | 1.0% |

| ボタン電話装置 | 420億円 | 1億円 | 0.3% |

(1)コンシューマ関連機器の需要総額:2兆7,064億円(2022年度比10.2%増)

- モバイル通信端末は、円安や部材価格高騰の影響によって端末価格が上昇し、買い控えや買い替えサイクルの長期化が懸念され、出荷台数は減少するものの、端末価格の上昇によって金額は増加すると予測しました。

(2)ビジネス関連機器の需要総額:5,058億円(2022年度比6.6%減)

- ボタン電話装置・PBX・事業所用コードレスホンは、リプレイス需要が中心で、ワークスタイルの変化によって新たなコミュニケーションスタイルへの投資にシフトされつつある中で、供給制約が解消した2022年度の反動減があるものの、部材価格等の高騰によって単価が上昇し、国内需要金額は若干の増加を見込んでいます。

- ファクシミリ(複合機を含む)は、供給制約が解消した2022年度需要の反動減があり、さらに企業のデジタル化の推進によって需要は減少すると予測しました。また、需要金額の多くを占める輸出も、国内要因と同様にワークスタイルの変化がマイナス要因になると見込んでいます。

(3)インフラ関連機器の需要総額:5,578億円(2022年度比17.6%減)

- 5G整備を中心とした通信キャリアの設備投資は2022年度にピークを迎えたことにより、国内需要は減少すると予測しました。ただし、部材等の価格高騰は金額にプラスの影響をもたらすと見込んでいます。

- 輸出は、半導体不足の影響による供給制約が解消され、新型コロナ禍の影響によるサプライチェーンの混乱から回復していますが、北米をはじめとした海外キャリアによる5G投資も2022年でピークを迎えたこともあって投資は低迷しており、微減になると予測しました。

(4)インターネット関連機器の需要総額:3,204億円(2022年度比2.5%増)

- 光アクセス機器は、新型コロナ禍によるニューノーマルの特需はほぼ終了しましたが、光回線への底堅い需要は維持されます。ルーターは、5Gネットワークの拡大等によるモバイルを中心としたトラフィックの増加に対応するための設備投資などが増加します。LANスイッチも、トラフィックの増加に対する設備増強や、IoT接続端末の増加によるネットワーク構成の変更に対する設備投資が増加します。これらのことから需要金額の増加を見込んでいます。

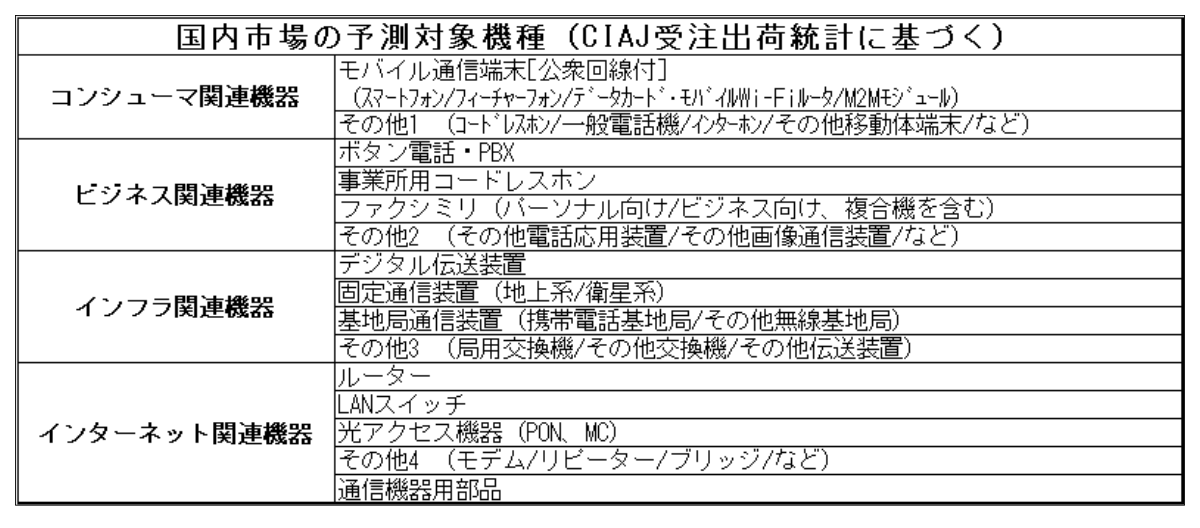

(5)その他1~その他4※と通信機器用部品の需要総額:1,289億円(2022年度比1.1%増)

※ 表「予測対象機種」参照

III.中期展望

2028年度の通信機器市場の総額は4兆5,429億円(2022年度比10.4%増)、国内金額4兆1,629億円(同12.4%増)、輸出金額3,799億円(同7.5%減)と予測しました。

| 【2028年度予測】 | 【対2022年度増加額】 | 【増加率】 | |

|---|---|---|---|

| モバイル通信端末(公衆回線付) | 29,766億円 | 5,209億円 | 21.2% |

| 基地局通信装置 | 2,911億円 | 223億円 | 8.3% |

| LANスイッチ | 1,808億円 | 212億円 | 13.3% |

| ルーター | 1,343億円 | 91億円 | 7.3% |

| 光アクセス機器 | 333億円 | 55億円 | 19.7% |

(1)コンシューマ関連機器の需要総額:2兆9,766億円(2022年度比10.4%増)

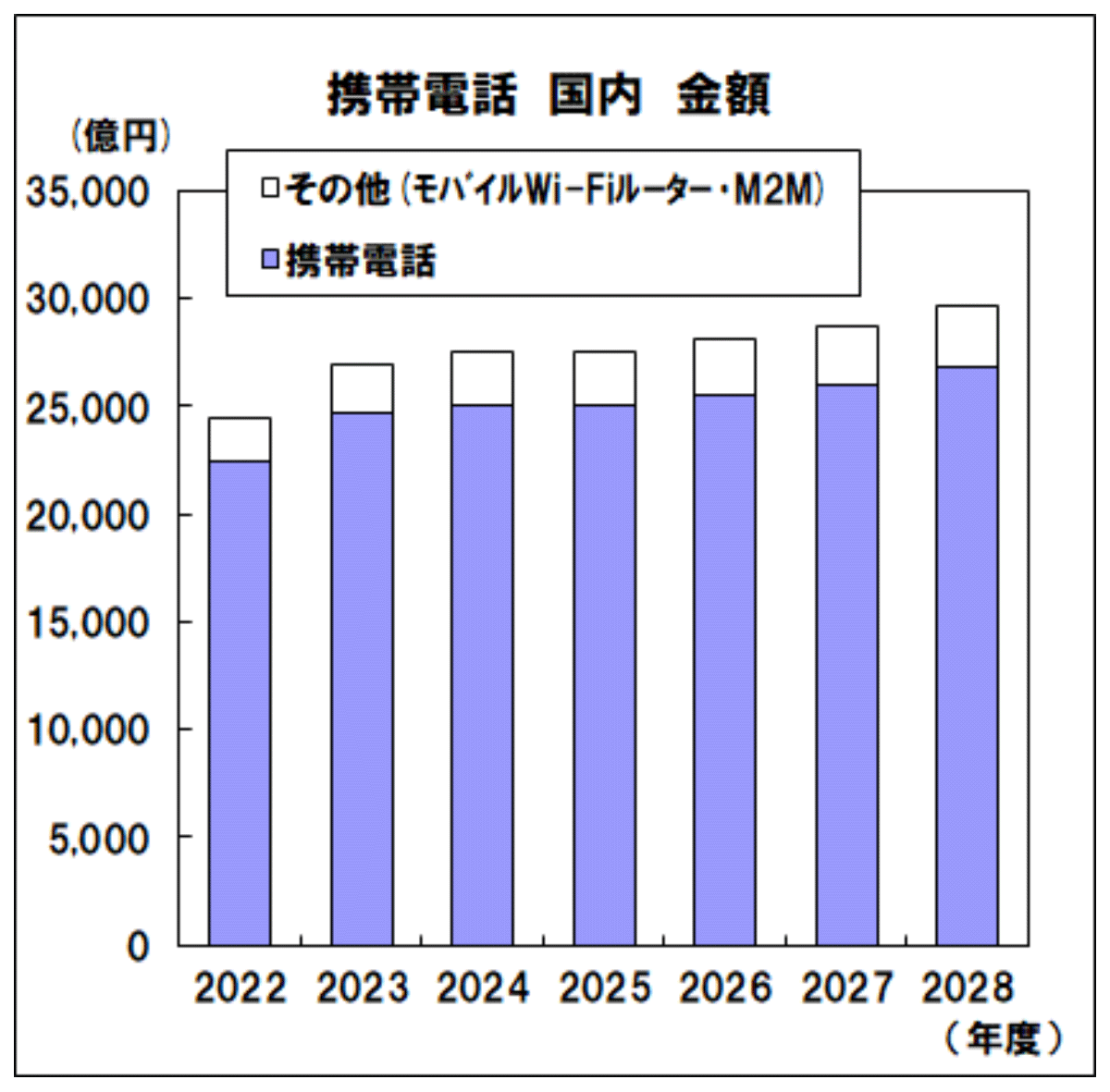

- モバイル通信端末機器の国内需要は、円安や部材価格の高騰の影響により端末価格が上昇し、今後も買い替えサイクルの長期化傾向が続くものとみられますが、2026年度以降は、5G SA方式による多数同時接続、低遅延の特徴を活かしたサービスの登場により5G端末の需要が拡大することが想定されるために、緩やかな増加を予測しました。(図表②)。

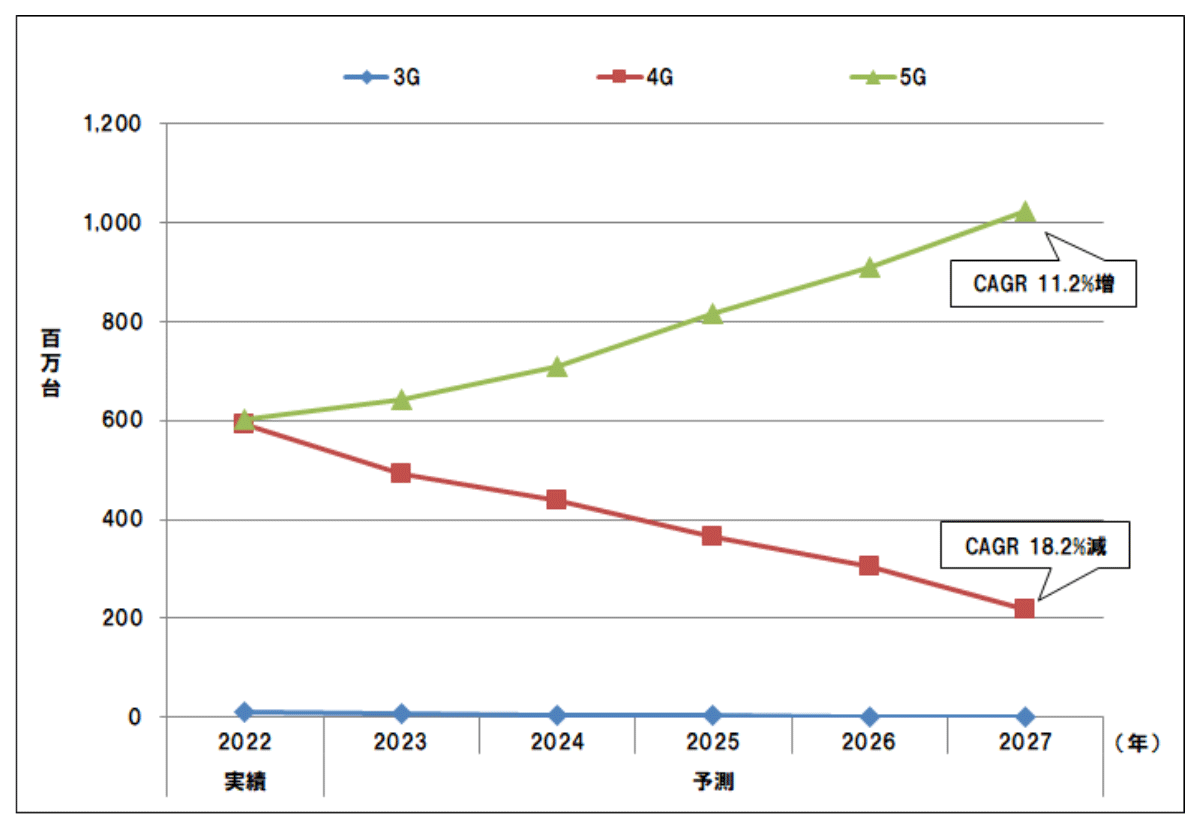

- 世界の携帯電話(スマートフォン含む)市場は、2022年は世界最大の需要国である中国のゼロコロナ政策や地政学的リスクが表面化し、物価高も合わさって消費が抑制されたことから減少となりました。2023年も物価高が継続していることに加え、前年までの在庫の消化が必要なことから出荷は減少しますが、これらの影響が緩和され、2024年以降はプラス成長に転じると予測しました。2022年以降の市場では5G端末への買い替えが進み(図表③)、2027年の売上は3,508億米ドル(CAGR 0.03%減)になると予測しました。

| 図表② モバイル通信端末の国内金額 | 図表③ 世界の通信方式別スマートフォン売上台数 |

|

|

(2)ビジネス関連機器の需要総額:4,607億円(2022年度比14.9%減)

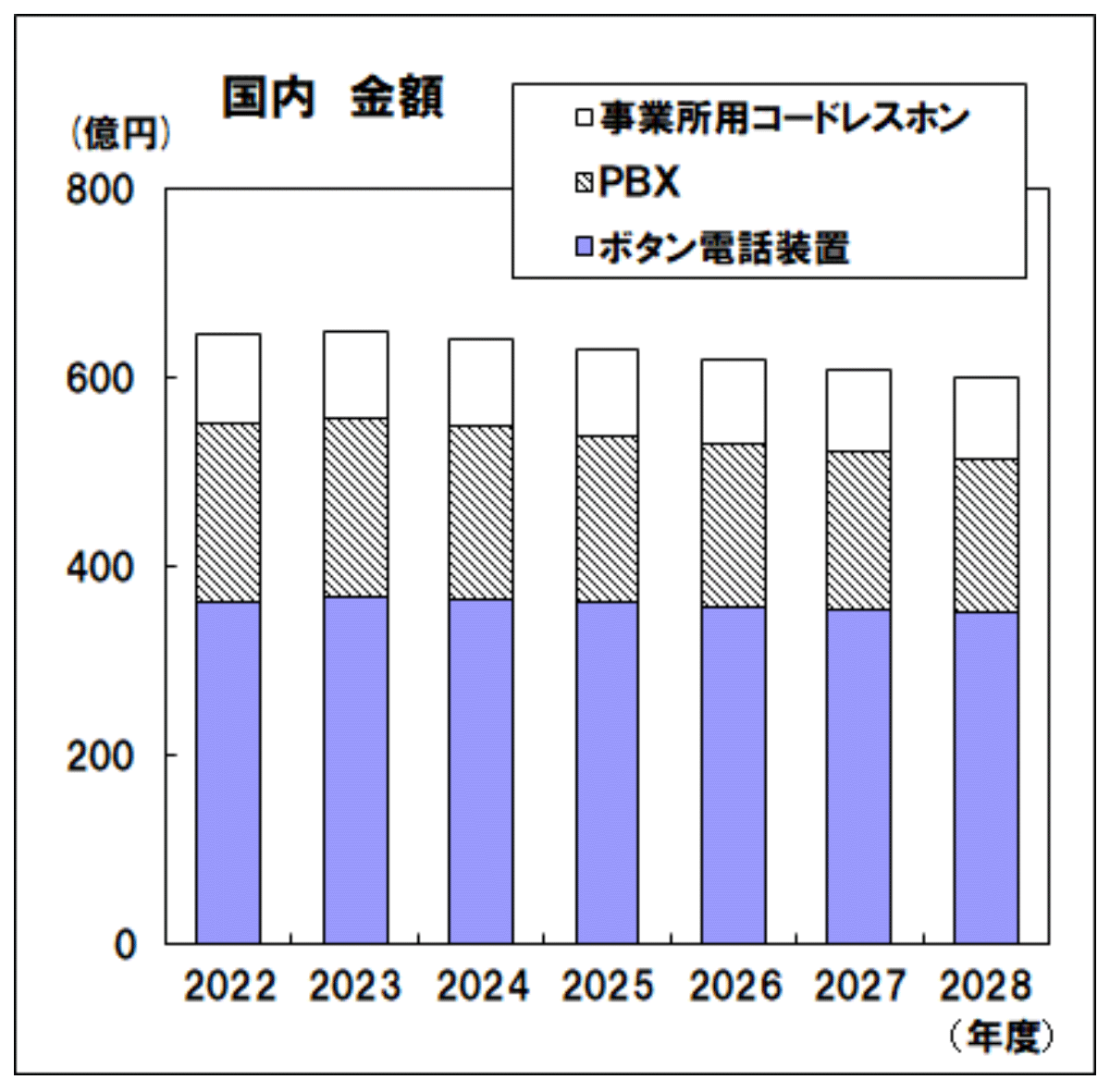

- ボタン電話装置・PBX・事業所用コードレスホンは、働き方改革を背景にした企業内の音声コミュニケーション基盤の再構築、クラウド化の進展等を背景にして減少傾向が継続する見込みです。(図表④)

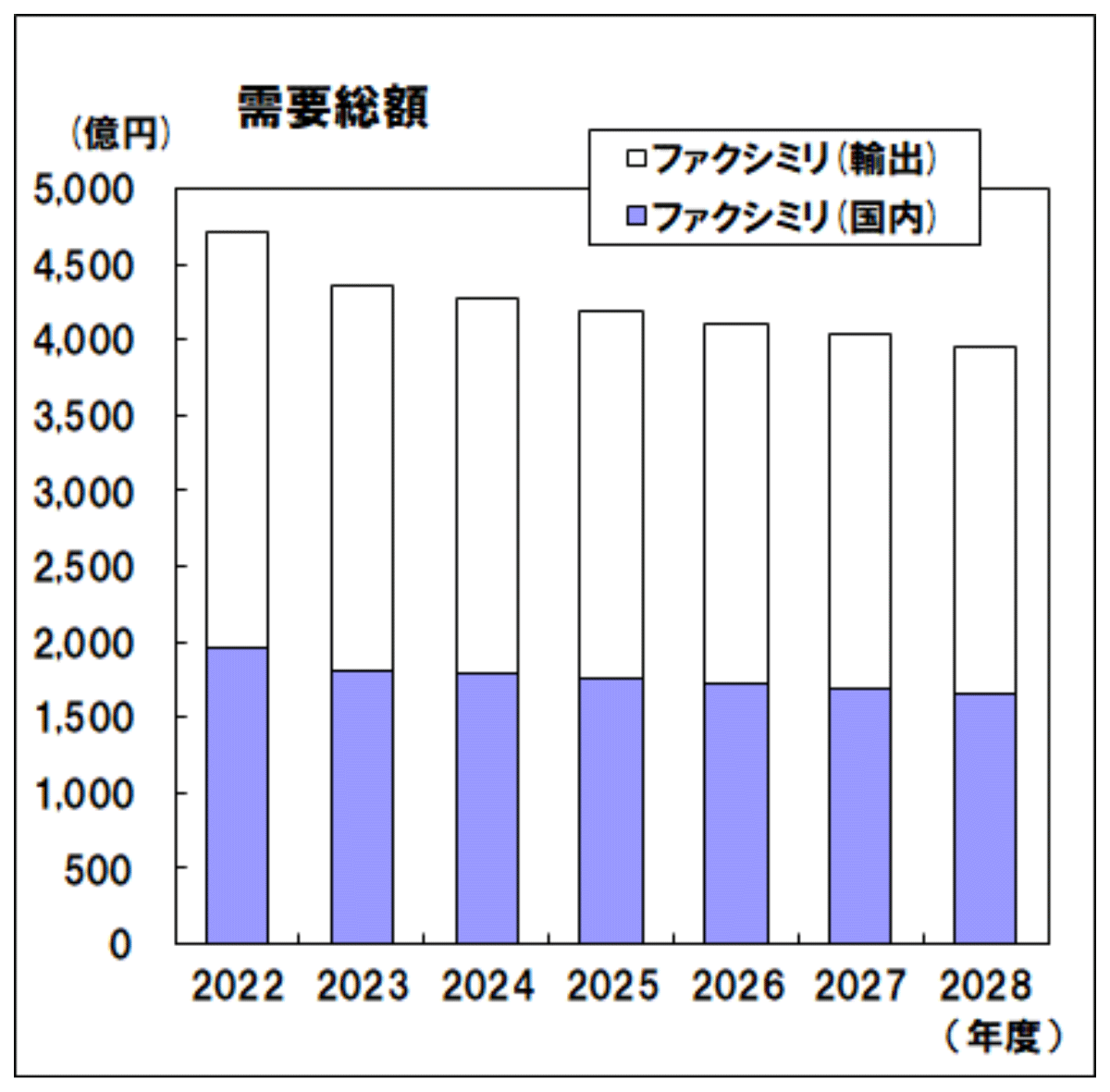

- ファクシミリ(複合機を含む)は、ワークスタイルの変化、企業や省庁のデジタル化推進の方向性が需要動向にマイナスの影響もたらすと見込んでいます。輸出も、国内と同様の要因によって減少する見込みです。(図表⑤)

| 図表④ ビジネス関連機器の国内金額 | 図表⑤ ファクシミリの需要総額 |

|

|

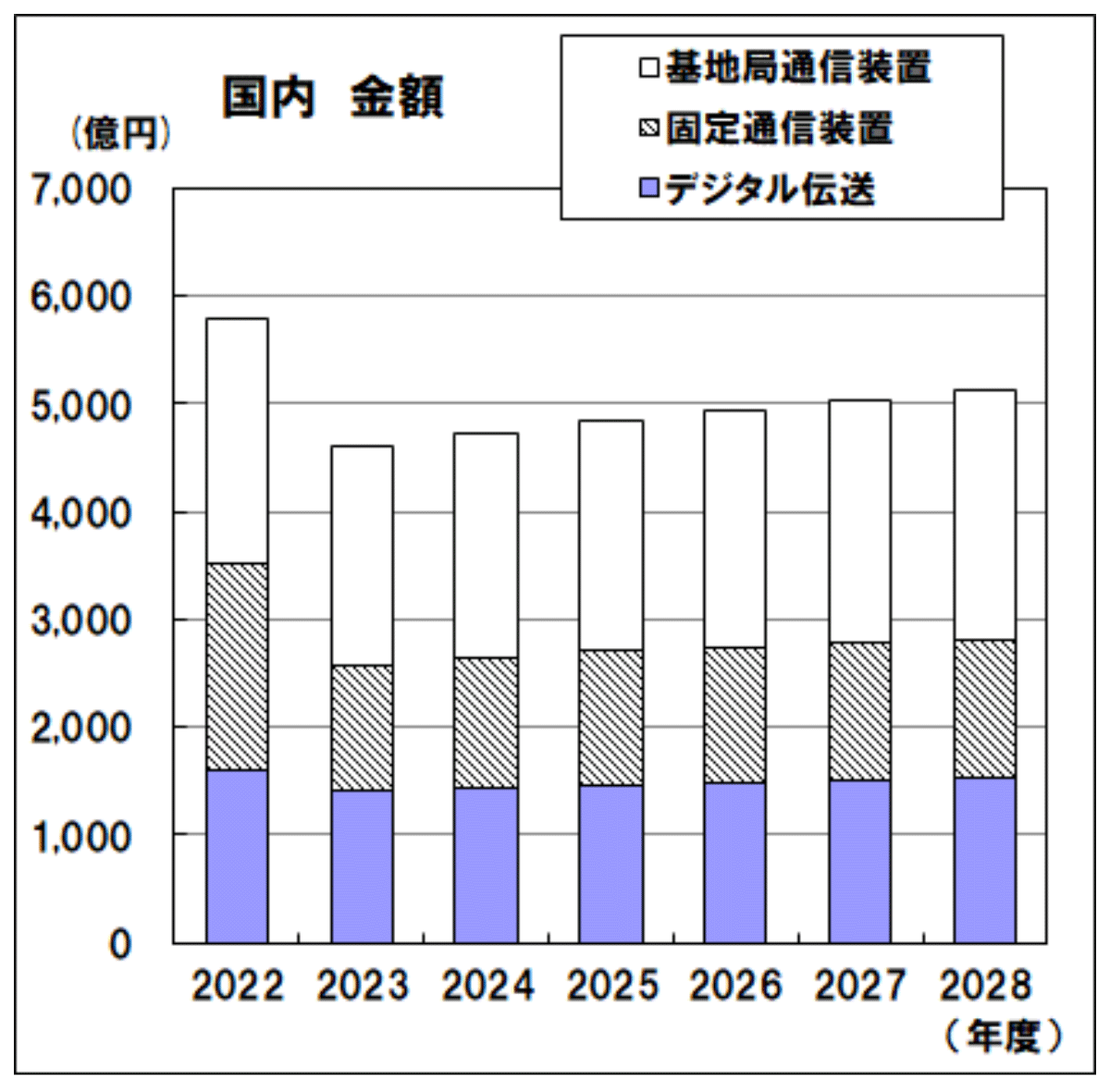

(3)インフラ関連機器の需要総額: 6,274億円(2022年度比7.3%減)

- インフラ関連機器は、5Gやローカル5G、IoTを活用したサービスの普及によるトラフィックの増大、AR(拡張現実)・VR(仮想現実)等xRコンテンツやメタバースさらにネットワークスライシングやエッジコンピューティング活用など大容量コンテンツの配信サービスの普及、データセンター需要の拡大に伴う大容量・高速化、防災・減災システムの需要などにより、ネットワーク設備の増強が進んで、緩やかに増加すると予測しました。なお、2022年度に固定通信装置(衛星系)の特需があった影響で、金額面は2022年度対比では減少となる見込みです。(図表⑥)

- 輸出は、新型コロナ禍による新しい生活様式の定着を背景にネットワーク利用が増大し、トラフィックの増加やデータセンターの増加に伴う需要増加が見込まれ、今後も増加傾向が続くと予測しました。

| 図表⑥ インフラ関連機器の国内金額 | 図表⑦ インターネット関連機器の国内金額 |

|

|

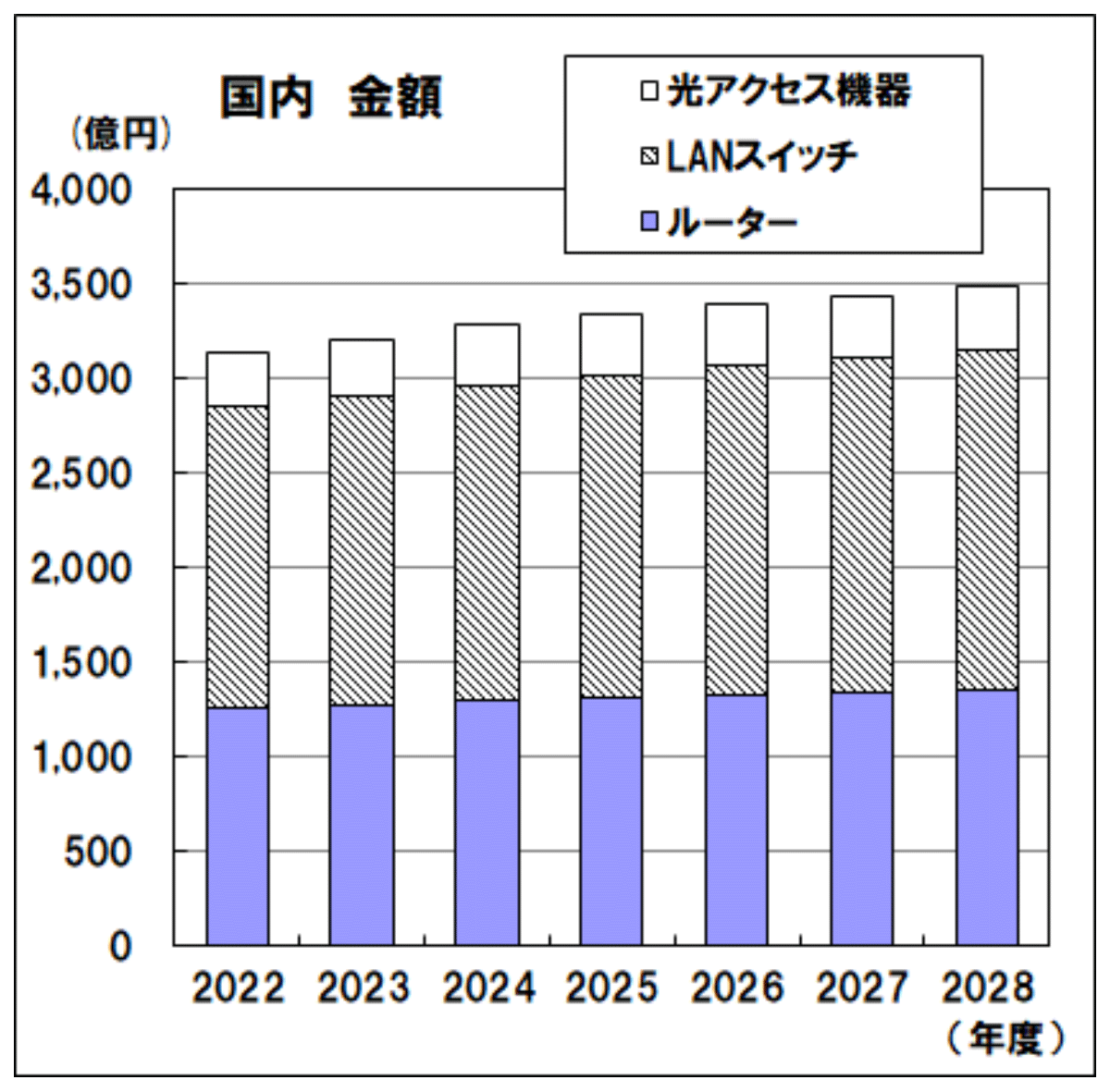

(4)インターネット関連機器の需要総額: 3,484億円(2022年度比11.5%増)

- インターネット関連機器市場では、キャリアによる10Gpbs光回線、5Gネットワークの構築や、ユーザの動画利用の定着とさらなる活発化によってトラフィック増加に対応した需要が今後も続くと見込んでいます。また映像コミュニケーションの定着などによる企業内コンテンツのリッチ化、5G、Wi-Fi 6/6E等新たなネットワークの利活用、さらにはxR技術、メタバース、デジタルツインコンピューティングを活用したサービスの普及が期待され、それらによるトラフィックの増加に対応した需要も見込んでいます。さらに製造部門の国内回帰によってITを活用した新しい設備増設も期待されることから、増加傾向が継続すると予測しています。(図表⑦)

(5)その他1~その他4※と部品の需要総額:1,298億円(2022年度比1.8%増)

※ 表「予測対象機種」参照

IV.情報通信産業関連市場の動向

(1)新規機種・サービスを取り上げる背景

- これまで、固定・移動を含む電話、ISDN、専用線、インターネットサービスを中心にそのサービスを提供するための通信機器の動向を捉えてきました。一方、ICTの技術革新を背景にした昨今のデジタルトランスフォーメーション(DX)の進展を受け、通信サービスは、これまでの通信サービス単体の提供から通信サービスの高速大容量化、高付加価値化(低遅延、多数同時接続、低消費電力、低コスト等)とAIによるデータの処理、さらにそれを蓄積するクラウドサービスを組み合わせたサービスやソリューションの提供に広がりが出てきています。さらに、通信機器の代わりに仮想化技術を用いて、汎用機器上のソフトウェアによる要素技術の機能が提供されるようになってきています。

(2)対象市場

-

新たな通信機器・サービス市場の現状を捉え、将来の需要動向を把握するために、各機器・サービスにおける需要予測を算出しています。なお、3章の需要予測との合算は行いません。将来的に、各機種がCIAJ 受注出荷統計にて需要が把握できるようになれば、これまでの中期需要予測での対象機種に段階的に含める予定です。

- 【構成】

-

- 総括

- コンシューマ分野

2-1 パーソナルxR端末(主にVR:仮想現実) 2-2 据え置きルーター 2-3 ホーム・ロボット 2-4 スマートスピーカー、スマート家電コントローラ - ビジネス分野

3-1 業務用xR端末(VR:仮想現実、MR:複合現実、AR:拡張現実) 3-2 業務用ロボット 3-3 業界IoT・ローカル5Gソリューション 3-4 AIを活用したソリューション 3-5 ユニファイドコミュニケーション/コラボレーションソリューション - インフラ・インターネット分野

4-1 仮想化(クラウド)基地局 4-2 仮想化運用支援システム、仮想化基盤構築サービス 4-3 超高速光伝送システム 4-4 小型衛星コンステレーション - インフラ・インターネット分野(展望のみ)

5-1 仮想ルーター、スイッチ 5-2 量子暗号通信 5-3 エッジデータセンター

- 【予測手法】

-

- 国内市場予測では、CIAJ受注出荷統計の過去実績から傾向を分析し、市場規模が捉えきれない機種は、㈱情報通信総合研究所の協力をいただき、CIAJ会員へのヒアリング等を実施して推定しています。

- グローバル市場予測では、調査会社Omdiaのデータと動向解説を引用し、㈱情報通信総合研究所に協力をいただいて動向分析を行っています。

- 【予測対象機種】※

-

- 【購入・入手について】

-

- 購入・入手方法はこちらを参照下さい

- CIAJ iSチャネルの画面右上にある「書籍DL:販売」メニューからも直接お申し込みいただけます。

まずは、CIAJ iSチャネルでユーザー新規登録をお願いいたします。